Η κυβερνητική αγωνία για το χρέος οφείλεται σε δύο, κυρίως, λόγους. Πρώτος, ότι ξοδεύτηκε πολύς πολύτιμος χρόνος. Τον Δεκέμβριο του 2015 θα έκλεινε η 1η αξιολόγηση σύμφωνα με τον Πρωθυπουργό, «καήκαμε, αν φτάσουμε στο Μάιο» δήλωνε ο υπουργός. Τελικά, φτάσαμε Σεπτέμβριο! Το πρόγραμμα δεν βγαίνει και ζητείται επειγόντως εξωτερική βοήθεια.

Ο δεύτερος λόγος είναι τα ελάχιστα οφέλη που εξασφάλισε η συμφωνία του Μαΐου για τη χώρα. Οι πανηγυρισμοί της κυβέρνησης για τη συμφωνία δεν ήταν παρά ένα ακόμα επεισόδιο της σειράς «φύκια για μεταξωτές κορδέλες». Χορτάσαμε πια από διαπραγματευτικούς θριάμβους με αυτήν την κυβέρνηση!

Η συμφωνία του Μαΐου έχει ένα ιδιαίτερο χαρακτηριστικό: συνέδεε τις μελλοντικές παρεμβάσεις στο χρέος με τις μελλοντικές επιδόσεις της ελληνικής οικονομίας. Γι’ αυτό οι παρεμβάσεις που συμφωνήθηκαν ήταν γενικές, αόριστες και, κυρίως, μελλοντικές. Αρα, χωρίς δυνατότητα μέτρησης, ποσοτικοποίησης, αξιολόγησης.

Ενα παράδειγμα για να κατανοήσουμε το μηχανισμό της συμφωνίας.

Ας υποθέσουμε πως είστε επιχειρηματίας και συζητάτε με την τράπεζα την αναδιάρθρωση ενός επιχειρηματικού δανείου. Ο συμβατικός τρόπος αναδιάρθρωσης είναι η επιμήκυνση και η μείωση του επιτοκίου: δάνειο που λήγει σε πέντε χρόνια με επιτόκιο 5% μετατρέπεται σε δάνειο που λήγει σε 30 χρόνια με επιτόκιο 1%. Σε αυτήν την περίπτωση η τράπεζα σας πρόσφερε μια συγκεκριμένη και μετρήσιμη διευκόλυνση. Κάπως έτσι ήταν και οι αναδιαρθρώσεις των ελληνικού χρέους που έγιναν το 2012 από τους εταίρους (OSI).

Υπάρχει όμως και «αντισυμβατικός» τρόπος αναδιάρθρωσης: να δεσμευτεί η τράπεζα πως θα σας διευκολύνει προσαρμόζοντας τις μελλοντικές δόσεις του δανείου ανάλογα με τα μελλοντικά κέρδη της επιχείρησης.

Ομως ο «αντισυμβατικός» τρόπος είναι παγίδα. Η τράπεζα μπορεί να υιοθετήσει ένα πολύ αισιόδοξο σενάριο για τη μελλοντική πορεία της επιχείρησής σας, απ΄το οποίο να προκύπτει πως δεν χρειάζεται καμία αλλαγή στη διάρθρωση του δανείου στη παρούσα φάση.

Και τότε, για να εξασφαλίσετε ευνοϊκή αλλαγή στο δάνειό σας (επιμήκυνση, μείωση επιτοκίου) πρέπει να πείσετε την τράπεζα πως η πορεία της επιχείρησης τα επόμενα χρόνια δεν θα είναι τόσο…κ αλή.

Ο «αντισυμβατικός» τρόπος αναδιάρθρωσης του παραδείγματος μοιάζει στη συμφωνία του Μαΐου. Η συμφωνία βασίστηκε σε ένα αισιόδοξο κεντρικό σενάριο για την πορεία και τα πρωτογενή πλεονάσματα της ελληνικής οικονομίας. Από το σενάριο αυτό προκύπτει πως στην ουσία οι εταίροι ανέλαβαν ελάχιστες δεσμεύσεις. Πόσο ελάχιστες, το αποκάλυψε εμμέσως ο κ. Χουλιαράκης στη συζήτηση της υποεπιτροπής του Κοινοβουλίου για το χρέος.

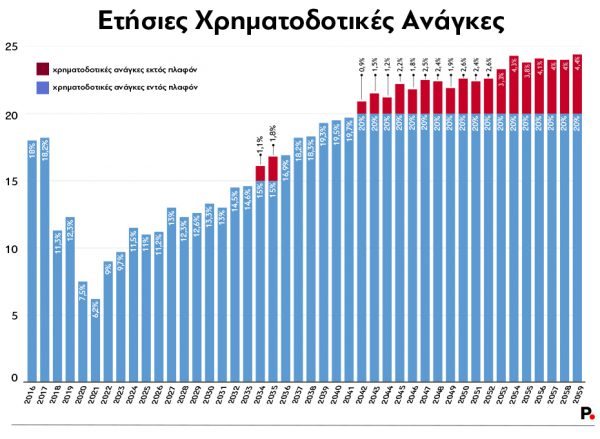

Ετήσιες Χρηματοδοτικές Ανάγκες

Τον περασμένο Μάιο η κυβέρνηση ανακάλυψε ότι η επιμήκυνση λήξεων και η μείωση επιτοκίων συνιστούν κούρεμα του χρέους. Και ξεκίνησε η αφήγηση μιας ακόμη… επιτυχημένης διαπραγμάτευσης: «Τον Μάιο στο Eurogroup το ελληνικό χρέος τέθηκε οριστικά σε τροχιά βιωσιμότητας. Ορίστηκε πλαφόν στις Ετήσιες Χρηματοδοτικές Ανάγκες (ΕΧΑ) της χώρας, να μην ξεπερνούν το 15% του ΑΕΠ μεσοπρόθεσμα και το 20% μακροπρόθεσμα».

Οι Ετήσιες Χρηματοδοτικές Ανάγκες (Gross Financing Needs, GFN) είναι ένας παλαιός δείκτης- από το ΔΝΤ παρακολουθείται για όλες τις χώρες εδώ και πολλά χρόνια. Με τη συμφωνία του Μαΐου απέκτησε νέα χρησιμότητα, αναγορεύτηκε βασικό κριτήριο βιωσιμότητας του ελληνικού χρέους.

Η υιοθέτηση των ΕΧΑ ως «παράλληλο» κριτήριο βιωσιμότητας του χρέους ήταν πολύ βολική για την ελληνική κυβέρνηση. Μέσω των ΕΧΑ η διατύπωση της συμφωνίας είναι τόσο αόριστη, ώστε η κυβέρνηση μπορεί άνετα να καυχάται για επιτυχία χωρίς να είναι εφικτή η άμεση αντιπαραβολή με την πραγματικότητα.

Ομως η συμφωνία του Μαΐου απέδωσε ελάχιστα στην Ελλάδα. Απλώς η αοριστία των μέτρων δεν επιτρέπει να αντιληφθούμε το μέγεθος της υποχώρησης, πόσο λιγοστά πέτυχαν εκείνοι που θα διέγραφαν το χρέος.

Για τα κόμματα που κυβερνούν η αοριστία ήταν πολύτιμη. Για να μη διαλυθεί το πέπλο της χολερικής ψευτιάς, με το οποίο έκρυψαν από τους πολίτες την αλήθεια της πολύ ουσιαστικής ελάφρυνσης του χρέους το 2012. Πώς αλλιώς θα ήταν τόσο εύκολο, τόσο επικερδές το εμπόριο της ψεύτικης ελπίδας;

Το όφελος από το πλαφόν στις ΕΧΑ

Είναι δύσκολο να μετρηθεί και να αξιολογηθεί η σημασία της εισαγωγής πλαφόν 15% & 20% στις ετήσιες χρηματοδοτικές ανάγκες. Απαιτούνται εύκολα αμφισβητήσιμες προβολές της εξέλιξης κρίσιμων μακροοικονομικών μεγεθών για 30 & 40 χρόνια. Περιορίζομαι, λοιπόν, αποκλειστικά στα στοιχεία που παρέθεσε ο πλέον αρμόδιος κ. Χουλιαράκης στις 3/11/2016 στην υποεπιτροπή της Βουλής για το χρέος. Είπε ότι:

• Κατά την εκτίμηση του, το όριο 15% για τις χρηματοδοτικές ανάγκες της Ελλάδας θα ισχύσει μέχρι τα μέσα του 2030. Εν συνεχεία, θα προσαρμοστεί ακριβώς στο ύψος που τίθεται και για τις άλλες ανεπτυγμένες χώρες, δηλαδή στο 20% (σελ. 30, Πρακτικά της Βουλής εδώ).

• Στο βασικό σενάριο του ESM και χωρίς οποιαδήποτε παρέμβαση στο ελληνικό χρέος, οι ΕΧΑ ξεπερνούν το όριο του 15% μόλις στις αρχές της δεκαετίας 2030 και το όριο του 20% στις αρχές της δεκαετίας 2040 (σελ.33 ό.π.).

• Πράγματι, σύμφωνα με τα μοντέλα και τις παραδοχές του ESM, αν δεν υπάρξει παρέμβαση στο χρέος, 1η χρονιά υπέρβασης του ορίου 15% είναι το 2034 και του ορίου 20% το 2042!

Συμπέρασμα: Σύμφωνα με τη συμφωνία του Μαΐου, μια μικρή παρέμβαση στις λήξεις των ετών 2034 -2035 και παρεμβάσεις στις λήξεις μετά το 2042 είναι αρκετές, ώστε το προφίλ του ελληνικού χρέους να γίνει συμβατό με την απόφαση του Eurogroup για τα όρια στις ΕΧΑ.

Ανθρακες, λοιπόν, ο θησαυρός;

Προσωπικά, παραμένω αισιόδοξος πως τελικά θα ωφεληθούμε με αναδιάρθρωση χρέους μεγαλύτερης κλίμακας από όση δείχνει η συμφωνία του Μαΐου.

Είναι όμως σημαντικό να αντιληφθούμε, με εργαλείο τα λόγια και δεδομένα του αρμόδιου υπουργού, το μέγεθος της δέσμευσης που ανέλαβαν οι εταίροι μας στη συμφωνία του Μαΐου. Διότι το πλαφόν 15% και 20% υπό τις σημερινές παραδοχές των εταίρων αντιπροσωπεύει για την Ελλάδα ένα φλύαρο τίποτα.

Να σημειώσω, ωστόσο, ότι μια αναδιάρθρωση μεγάλης κλίμακας δεν σηματοδοτεί απαραίτητα θετική εξέλιξη. Οσο χειρότερα εξελίσσεται η ελληνική οικονομία, τόσο μεγαλύτερο το εύρος της αναγκαίας αναδιάρθρωσης του χρέους. Κι έχει μεγάλη διαφορά, αν η ελάφρυνση δίδεται εκ των προτέρων για να βοηθηθεί η ελληνική οικονομία ή εκ των υστέρων, επειδή δεν τα κατάφερε.

Δεν είναι οι υψηλές ΕΧΑ το πρόβλημά μας

Στην ίδια συνεδρίαση, ο κ. Χουλιαράκης, συνεπής στο αφήγημα ότι το πρόβλημα εμπιστοσύνης της ελληνικής οικονομίας είναι πρόβλημα χρέους και όχι αντανάκλαση της αλλοπρόσαλλης κυβερνητικής πολιτικής ισχυρίστηκε ότι η χώρα δεν μπορεί να δανειστεί, οι επενδυτές δεν προτιμούν τα ελληνικά ομόλογα έναντι των άλλων ευρωπαϊκών κρατών, επειδή μετά το 2022 οι ΕΧΑ της χώρας επιδεινώνονται δραματικά.

Ατυχής ισχυρισμός! Χάρις στις αναδιαρθρώσεις του 2012 (PSI και OSI) οι ΕΧΑ της Ελλάδας θα παραμείνουν για πολλά χρόνια χαμηλότερες από τις αντίστοιχες ΕΧΑ των υπόλοιπων υπερχρεωμένων χωρών του ευρωπαϊκού νότου.

Όπως φαίνεται στο διάγραμμα –το κατέθεσε ο ίδιος ο υπουργός στα πρακτικά της Βουλής- μετά τη λήξη του 3ου προγράμματος μέχρι και το 2026, οι χρηματοδοτικές ανάγκες της χώρας είναι μικρότερες από 12,3% του ΑΕΠ ετησίως και παραμένουν μικρότερες του 15% μέχρι και το 2033.

Αντίστοιχα, όπως φαίνεται στον πίνακα Ι, ετήσιες χρηματοδοτικές ανάγκες ύψους 20%, ακόμα και 25% του ΑΕΠ δεν εμποδίζουν τις υπόλοιπες χώρες του Νότου να δανείζονται με πολύ χαμηλά επιτόκια. (Στοιχεία για τα έτη 2013-2015: ΔΝΤ, Fiscal Monitor, April 2013 σελ. 15 εδώ, για τα έτη 2016-2018: ΔΝΤ, Fiscal Monitor, April 2016 σελ. 14 εδώ).

Δεν είναι, λοιπόν, το ύψος των ΕΧΑ που διώχνει τους επενδυτές. Είναι το βάθος της αναξιοπιστίας της κυβερνητικής πολιτικής.

Αναδιάρθρωση χρέους & πρωτογενή πλεονάσματα

Στην ίδια συνεδρίαση ο κ. Χουλιαράκης παρατηρεί πολύ καίρια ότι το ύψος των απαιτούμενων παρεμβάσεων στο χρέος εξαρτάται από τις μελλοντικές δημοσιονομικές μας επιδόσεις (ανάπτυξη, πληθωρισμό, πρωτογενή πλεονάσματα). Μικρότερα πρωτογενή πλεονάσματα γεννούν ανάγκη μεγαλύτερων παρεμβάσεων. Και οι εταίροι μας, θέτοντας πολύ ψηλά τον πήχη των πλεονασμάτων, ουσιαστικά περιορίζουν το εύρος των δικών τους παρεμβάσεων.

Με άλλα λόγια, η διαπραγμάτευση για τη μείωση των μακροπρόθεσμων πρωτογενών πλεονασμάτων ουσιαστικά ταυτίζεται με τη διαπραγμάτευση για το χρέος. Φοβούμαι, όμως, πως η συζήτηση για μείωση στόχων πρωτογενών πλεονασμάτων θα ανοίξει μόνον αφού δώσουμε εμείς θετικά δείγματα γραφής, αφού επιτύχουμε, έστω για μια χρονιά, υψηλό πρωτογενές πλεόνασμα. Δεν μας εμπιστεύονται καθόλου. Είναι νωπές οι τραυματικές αναμνήσεις των χειρισμών Τσίπρα-Βαρουφάκη που οδήγησαν σε φιάσκο το 2ο Πρόγραμμα. (Ψήφισε ΝΑΙ στο δημοψήφισμα ο κ. υπουργός εδώ, άρα αντιλαμβάνεται πώς χάθηκε η εμπιστοσύνη).

Το μέγεθος της αναξιοπιστίας μας

Χαρακτηριστική απόδειξη πόσο εξαιρετικά χαμηλό είναι το επίπεδο εμπιστοσύνης προς την κυβέρνησή μας είναι η διευθέτηση για τις επιστροφές των κερδών των Κεντρικών Τραπεζών (SMP & ANFA).

Υπενθυμίζω πως η σταδιακή επιστροφή των περίπου €10 δισ. είχε συμφωνηθεί το 2012 και διακόπηκε με τη διαπραγμάτευση Τσίπρα-Βαρουφάκη. Και δεν επρόκειτο για χάρη αλλά για ανειλημμένη υποχρέωση των εταίρων, διότι τα ομόλογα που διακρατούσαν οι κεντρικές τράπεζες δεν κουρεύτηκαν κατά το PSI. Εξαιρέθηκαν με το σκεπτικό πως οι Κεντρικές Τράπεζες τα αγόρασαν προς διευκόλυνση της χώρας, όχι για να κερδοσκοπήσουν. Τίποτα πιο εύλογο, λοιπόν, από την επιστροφή των κερδών στην Ελλάδα. Ομως ούτε αυτό, το αυτονόητο και αναγνωρισμένο, δεν γίνεται σήμερα.

Η συμφωνία του Μαΐου προβλέπει αυτά τα κεφάλαια να επιστραφούν μετά τη λήξη του προγράμματος! Οχι γιατί είναι κακός διαπραγματευτής ο κ. Τσακαλώτος, αλλά γιατί, με ευθύνη του κ. Τσίπρα, η Ευρώπη δεν έχει πια καμιά εμπιστοσύνη στη χώρα μας.

{kind=link}